Dịch vụ nhận làm Báo Cáo Tài Chính

Với hơn 16 năm kinh nghiệm cung cấp dịch vụ lập báo cáo tài chính, Viện Luật cam kết hỗ trợ doanh nghiệp tối ưu hóa chi phí và thuế đầy đủ theo quy định pháp luật. Hệ thống dịch vụ này được triển khai trên toàn bộ các địa điểm của Viện Luật, bao gồm Hà Nội, Đà Nẵng, TP. HCM, Đồng Nai và Bình Dương.

|

Nhóm ngành Tư vấn dịch vụ |

||

|

Số hóa đơn đầu vào, đầu ra/năm |

Phí dịch vụ |

|

| Không có hóa đơn |

2.500.000đ |

|

| Dưới 20 |

5.000.000đ |

|

| Dưới 40 |

7.500.000đ |

|

| Dưới 60 |

9.000.000đ |

|

| Dưới 80 |

10.000.000đ |

|

| Dưới 100 |

11.000.000đ |

|

| Dưới 130 |

13.000.000đ |

|

| Dưới 150 |

14.000.000đ |

|

| Từ 150 trở lên |

Vui lòng gọi để Viện Luật tư vấn và báo giá |

|

|

Nhóm ngành Thương mại |

||

|

Số hóa đơn |

Không có tờ khai hải quan |

Có tờ khai hải quan |

| Không có hóa đơn |

2.500.000đ |

2.500.000đ |

| Dưới 20 |

4.000.000đ |

6.000.000đ |

| Dưới 40 |

6.000.000đ |

8.000.000đ |

| Dưới 70 |

8.000.000đ |

10.000.000đ |

| Dưới 100 |

10.000.000đ |

12.000.000đ |

| Dưới 130 |

12.000.000đ |

14.000.000đ |

| Dưới 150 |

13.500.000đ |

15.500.000đ |

| Dưới 180 |

15.000.000đ |

17.000.000đ |

| Từ 180 trở lên |

Vui lòng gọi để Viện Luật tư vấn và báo giá |

|

|

Nhóm ngành Thi công xây dựng – Trang trí nội thất Sản xuất – Gia công – Nhà hàng – Lắp đặt |

||

|

Số hóa đơn |

Phí dịch vụ |

|

| Không có hóa đơn |

2.500.000đ |

|

| Dưới 10 |

5.000.000đ |

|

| Dưới 20 |

8.000.000đ |

|

| Dưới 40 |

12.000.000đ |

|

| Dưới 60 |

15.000.000đ |

|

| Từ 60 trở lên |

Vui lòng gọi để Viện Luật tư vấn và báo giá |

|

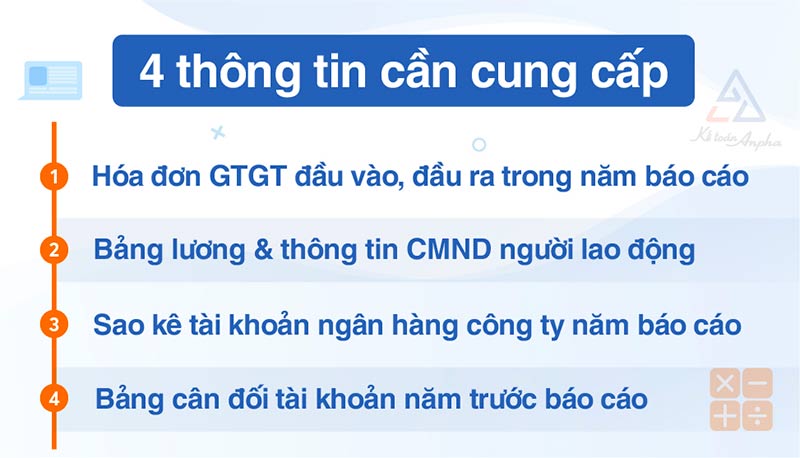

Doanh nghiệp cần cung cấp những gì khi làm báo cáo tài chính (BCTC) tại Viện Luật?

Khi lựa chọn dịch vụ báo cáo tài chính tại Viện Luật, các doanh nghiệp chỉ cần cung cấp một số hồ sơ cần thiết. Điều quan trọng cần lưu ý là nếu doanh nghiệp mới thành lập tại năm báo cáo, thì không yêu cầu phải cung cấp bảng cân đối tài khoản năm trước.

Về quy định nộp báo cáo tài chính năm 2023, báo cáo tài chính của năm trước phải được nộp trước ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. Do đó, doanh nghiệp phải nộp báo cáo tài chính năm 2023 trước ngày 31/03/2024. Theo Nghị định 41/2018/NĐ-CP, nếu nộp trễ hoặc nộp sai báo cáo tài chính, doanh nghiệp sẽ phải chịu mức phạt xử phạt vi phạm hành chính theo quy định.

Thời hạn nộp báo cáo tài chính năm và các quy định xử phạt

Doanh nghiệp cần lưu ý thời gian nộp báo cáo tài chính năm 2023. Theo quy định, báo cáo tài chính của năm trước phải được nộp trước ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. Vì vậy, các doanh nghiệp phải nộp báo cáo tài chính năm 2023 trước ngày 31/03/2024.

Ngoài ra, doanh nghiệp cần lưu ý đến mức phạt xử phạt vi phạm hành chính trong trường hợp nộp trễ hoặc nộp sai báo cáo tài chính. Theo Nghị định 41/2018/NĐ-CP, mức phạt sẽ được áp dụng theo quy định. Do đó, để tránh vi phạm và chịu mức phạt cao, doanh nghiệp cần đảm bảo nộp đúng thời hạn và chính xác về nội dung báo cáo tài chính.

|

Nội dung vi phạm |

Mức phạt |

| Chậm nộp, chậm công khai BCTC dưới 3 tháng so với thời hạn quy định |

5.000.000đ – 10.000.000đ |

| Nộp BCTC không đủ nội dung theo quy định | |

| Hạch toán không đúng theo quy định tài khoản kế toán | |

| Chậm nộp, chậm công khai BCTC từ 3 tháng trở lên so với thời hạn quy định |

10.000.000đ – 20.000.000đ |

| Không đính kèm báo cáo kiểm toán khi nộp BCTC và khi công khai BCTC (đối với các trường hợp đã được quy định) | |

| Số liệu công khai BCTC không đúng với số liệu kế toán, chứng từ kế toán |

20.000.000đ – 30.000.000đ |

| Các trường hợp thỏa thuận/ép buộc cung cấp thông tin, số liệu kế toán sai lệch thực tế hoặc giả mạo BCTC |

Nhiệm vụ của Viện Luật khi nhận làm báo cáo tài chính doanh nghiệp

Viện Luật có nhiệm vụ thu thập các hóa đơn, chứng từ, sổ sách của doanh nghiệp và thông tin liên quan đến chế độ, hình thức kế toán áp dụng, phương pháp khấu hao TSCĐ. Ngoài ra, Viện Luật cũng thực hiện khảo sát tình hình thực tế và quy trình hoạt động của doanh nghiệp, rà soát và sắp xếp chứng từ kế toán, loại bỏ các chứng từ không phù hợp, lập các bảng phân bổ công cụ, dụng cụ, phí trả trước và phí chờ kết chuyển, kiểm tra chi phí lương, BHYT, BHXH, tính và lập bảng khấu hao TSCĐ.

Viện Luật cũng hỗ trợ doanh nghiệp trong quá trình tổng hợp để lập BCTC bằng cách tư vấn về các nội dung và nghiệp vụ liên quan, hạch toán kế toán trên phần mềm kế toán chuyên nghiệp, kết chuyển và tổng hợp thông tin để lập sổ sách kế toán, kết quả kinh doanh, thuyết minh BCTC. Ngoài ra, Viện Luật cũng in báo cáo tài chính và sổ sách kế toán theo quy định.

Nếu khách hàng đang sử dụng “Dịch vụ kế toán trọn gói” tại Viện Luật, họ sẽ được hỗ trợ miễn phí trong việc lập bảng báo cáo tài chính.

Tổng hợp các câu hỏi thường gặp khi làm báo cáo tài chính

1. Báo cáo tài chính cuối năm gồm những gì?

Khi làm báo cáo tài chính cuối năm, doanh nghiệp cần bao gồm bảng cân đối kế toán, báo cáo kết quả hoạt động sản xuất kinh doanh, lưu chuyển tiền tệ, bảng cân đối tài khoản và thuyết minh BCTC.

2. Thời hạn nộp báo cáo tài chính?

Để tránh bị xử phạt chậm nộp báo cáo tài chính với mức phạt lên đến 20.000.000 đồng, doanh nghiệp cần lưu ý thời hạn nộp, là ngày thứ 90 kể từ ngày kết thúc năm tài chính hoặc năm dương lịch.

3. Bảng giá dịch vụ làm báo cáo tài chính tại Viện Luật?

Dịch vụ làm báo cáo tài chính tại Viện Luật được phân loại theo từng nhóm ngành, bao gồm tư vấn dịch vụ, thương mại, thi công xây dựng, trang trí nội thất, sản xuất, gia công, nhà hàng, lắp đặt. Doanh nghiệp có thể tham khảo bảng giá dịch vụ tại Viện Luật để lựa chọn gói dịch vụ phù hợp với nhu cầu và ngành nghề của mình.

4. Mức phạt nộp chậm báo cáo tài chính?

Mức phạt nộp chậm báo cáo tài chính của doanh nghiệp sẽ phụ thuộc vào thời gian nộp chậm và từng trường hợp cụ thể. Nếu chậm nộp dưới 3 tháng, mức phạt là 5.000.000đ – 10.000.000đ, trong khi chậm nộp từ 3 tháng trở lên, mức phạt là 10.000.000đ – 20.000.000đ. Chi tiết về các trường hợp và mức phạt chậm nộp báo cáo tài chính có thể được tìm thấy tại liên kết sau.

5. Lý do doanh nghiệp nên thuê dịch vụ báo cáo tài chính là gì?

Việc thuê dịch vụ báo cáo tài chính tại Viện Luật là sự lựa chọn đáng cân nhắc cho các doanh nghiệp có quy mô vừa, nhỏ và siêu nhỏ, đặc biệt là trong thời gian biến động nhân sự kế toán hoặc khi kế toán viên chưa có kinh nghiệm lập bảng BCTC.

Với việc sử dụng dịch vụ này, doanh nghiệp sẽ tiết kiệm được chi phí so với việc thuê kế toán viên, được tư vấn chi tiết về chi phí khi tính thuế TNDN nhanh chóng, đảm bảo thời gian nộp báo cáo tài chính và chịu toàn bộ trách nhiệm về số liệu do Viện Luật thực hiện, và được thực hiện số liệu kế toán một cách rõ ràng và chính xác nhất bởi đội ngũ kế toán lành nghề của Viện Luật.